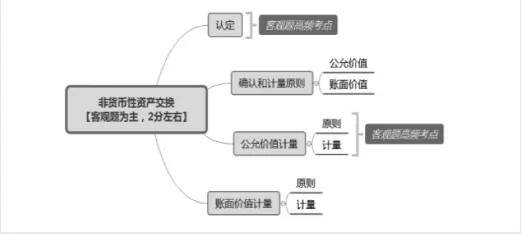

一、非货币性资产交换的认定

(一)非货币性资产交换的概念

非货币性资产交换,是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产(即补价)。其中,货币性资产,是指企业持有的货币资金和将以固定或可确定的金额收取的资产,包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等。非货币性资产,是指货币性资产以外的资产。

※【提示】预付账款属于非货币性资产。

【例题·多选题】下列各项中,属于非货币性资产的有( )。(2015年)

A. 应收账款 B. 无形资产

C. 在建工程 D. 长期股权投资

※【答案】BCD。解析:非货币性资产,指货币性资产以外的资产,该类资产在将来为企业带来的经济利益不固定或不可确定,包括存货(如原材料、库存商品等)、固定资产、无形资产、长期股权投资、在建工程等,选项 B、C 和 D 正确。

(二)非货币性资产交换的认定

认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例低于 25% 作为参考。支付的货币性资产占换入资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例低于 25%(不含 25%)的,视为非货币性资产交换;高于 25%(含25%)的,则视为用货币性资产取得非货币性资产。

二、非货币性资产交换的确认和计量

(一)非货币性资产交换的确认和计量原则

(二)商业实质的判断

(三)公允价值能否可靠计量的判断

(四)非货币资产交换的会计处理

1. 以公允价值计量的非货币性资产交换的会计处理

2. 以账面价值计量的非货币性资产交换的会计处理

【例题·判断题】非货币性资产交换不具有商业实质的,支付补价

• 20 •

优点 缺点

1. 利润可以直接反映企业创造的剩余产品的多少;

2. 有利于企业资源的合理配置,有利于企业整体经济效益的提高。

1. 没有考虑利润实现时间和资金时间价值;

2. 没有考虑风险问题;

3. 没有反映创造的利润与投入资本之间的关系;

4.可能导致企业短期财务决策倾向,影响企业长远发展。

※【提示】每股收益最大化

利润最大化的另一种表现方式是每股收益最大化。每股收益除了反映所创造利润与投入资本之间的关系外,每股收益最大化与利润最大化目标的缺陷基本相同。

【内容详解】

一、企业财务管理目标理论

(一)利润最大化

方应以换出资产的账面价值加上支付的补价和应支付的相关税费作为换入资产的成本,不确认损益。( )(2015 年)

※【答案】√

3. 涉及多项非货币性资产交换的会计处理

以上就是小编为大家整理的中级会计实务知识,用来帮助大家迎战2019年中级会计职称考试。相信通过每天的学习,大家对《中级会计实务》的知识点会有更好的理解和把握,这样在考试时就会更加得心应手。小编预祝大家中级会计考试顺利通过!

- 还没有人评论,欢迎说说您的想法!